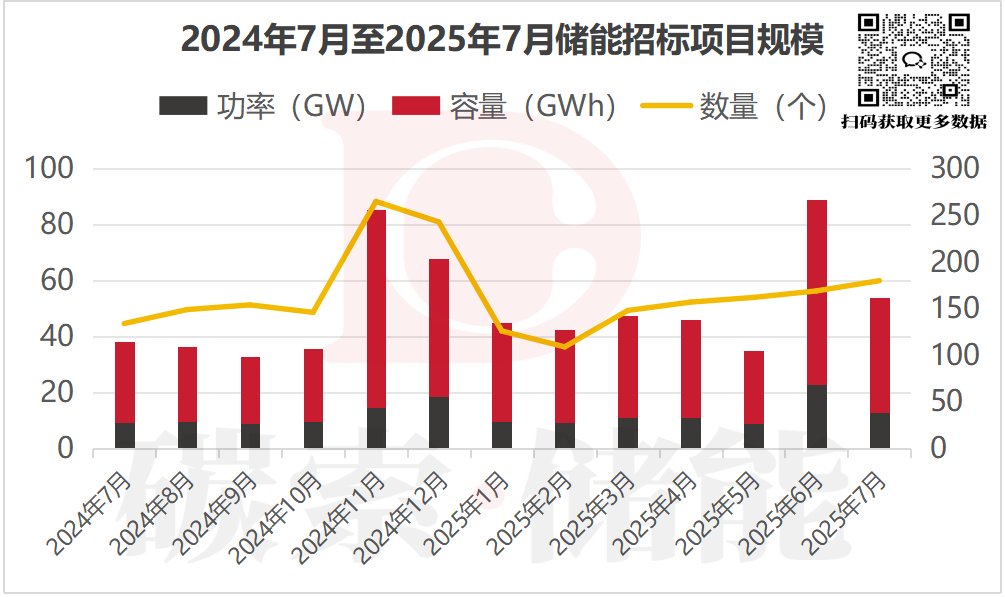

据碳索储能网不完全统计,7月储能招标项目达180个,总规模为12.88GW/41.13GWh。从数据变化来看,项目数量环比增加6.51%、同比增加34.33%,呈现稳步增长态势;容量虽环比下降37.95%,但同比仍保持43.11%的高增,形成“量增容调”的阶段性特征。

时间维度:波动中上扬,长期增长逻辑稳固

从2024年7月至2025年7月的时间序列观察,储能招标规模整体呈现波动上升趋势。其中,2025年7月的表现尤为值得关注:数量端实现环比、同比双增长,直观体现市场活跃度持续提升;容量端虽短期环比有所回落,但同比高增的态势未改,进一步印证了行业长期增长逻辑的稳固性。这种“波动中向上”的走势,既反映了储能市场的阶段性调整,也凸显了其在能源转型中的核心地位不断强化。

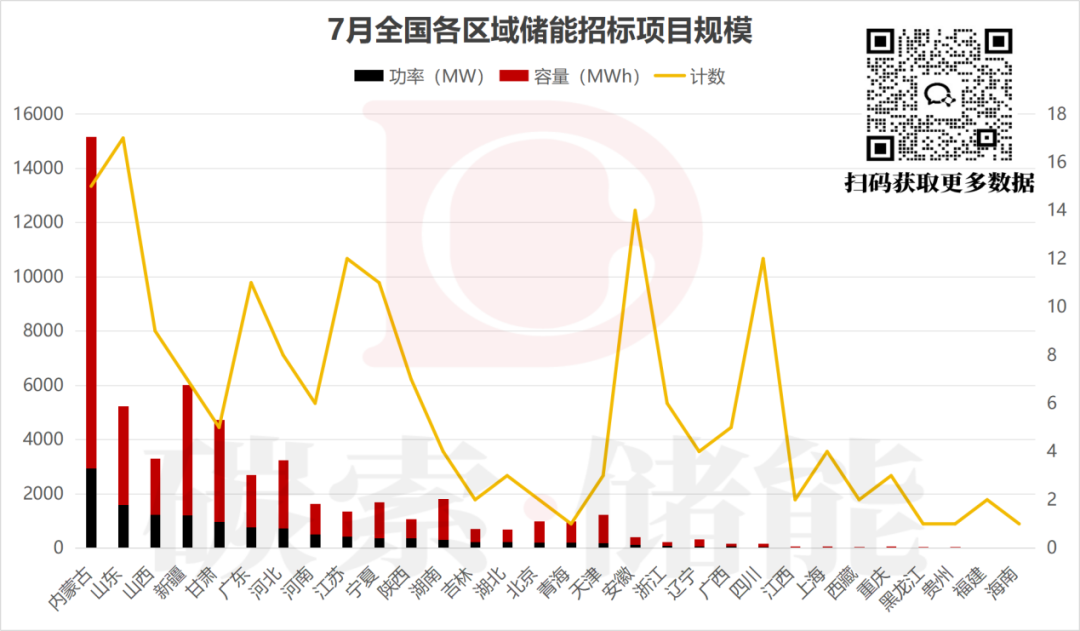

区域布局:从资源驱动到协同均衡的探索

7月区域招标呈现显著的资源导向特征。内蒙古凭借风光资源富集、电力外送需求旺盛的优势,以2.95GW/12.22GWh的功率和容量规模领跑全国;山东、山西两大能源大省紧随其后,规模分别为1.6GW/3.63GWh、1.22GW/2.09GWh,两地依托传统能源转型需求与电力消纳压力,持续推进储能项目建设。

招标类型与应用场景:结构化升级中凸显核心领域

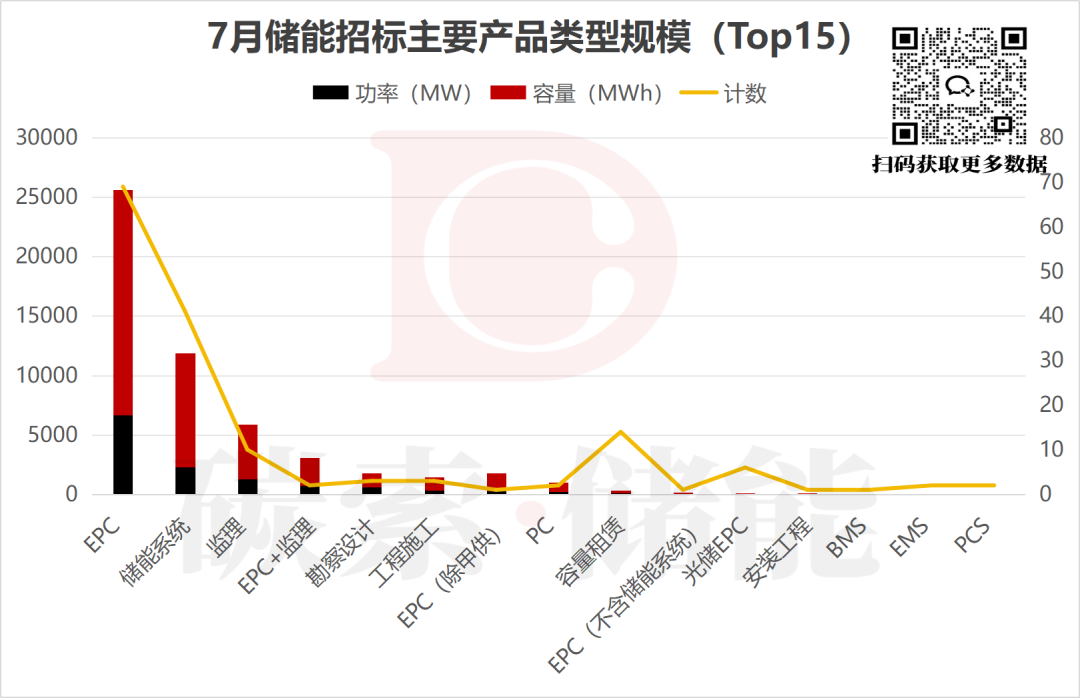

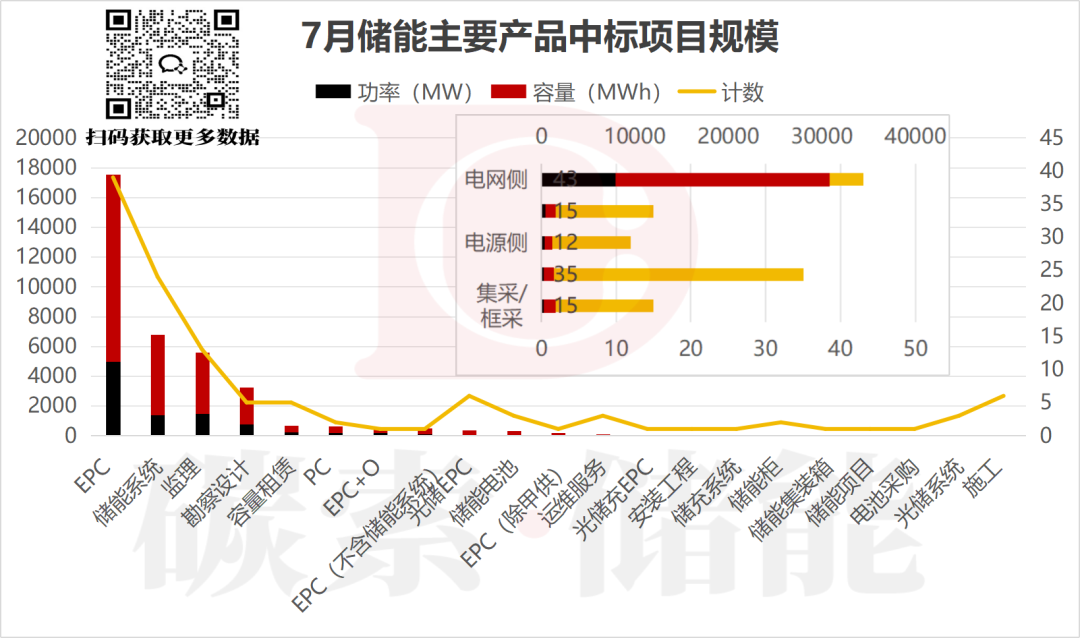

(一)招标类型:EPC成核心,产业链协同发力

7月储能招标中,EPC项目以69条位居首位,对应容量达6.65GW/18.99GWh,成为本月招标的核心类型;储能系统招标同样表现亮眼,41个项目规模达2.31GW/9.57GWh。两类项目的突出表现,显示出储能产业链各环节正协同发力,推动行业从单一设备采购向全链条服务延伸。

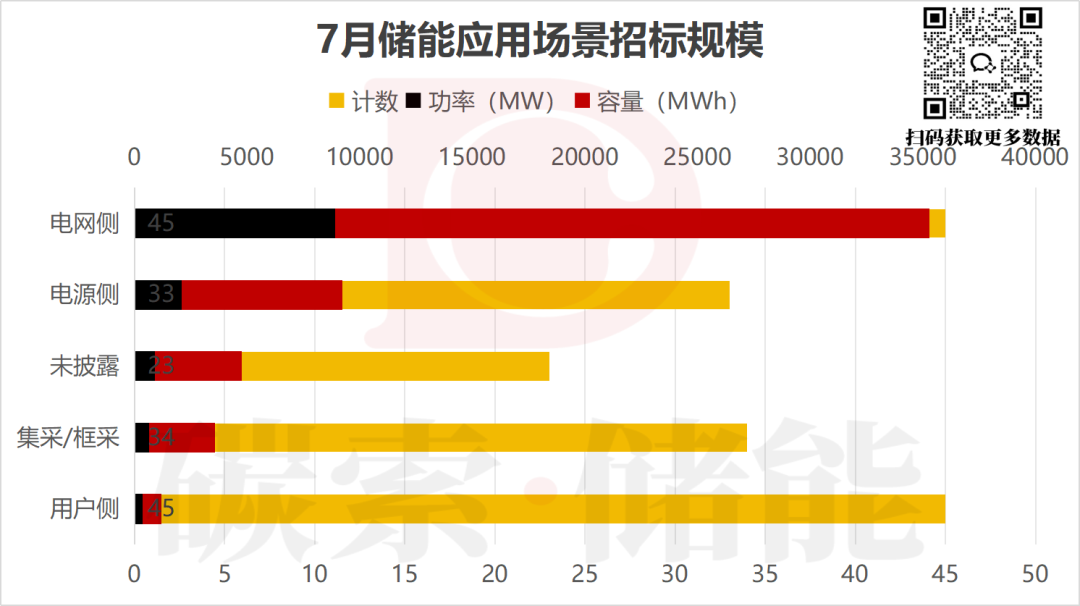

(二)应用场景:电网侧主导,场景创新成新方向

从应用场景看,电网侧储能仍是绝对核心,45个项目对应8.89GW/26.40GWh,主要用于电力调峰与新能源并网消纳;电源侧项目热度不减,33个项目规模达2.08GW/7.14GWh;用户侧虽有45个项目,但规模仅为0.37GW/8.28GWh,呈现“数量均衡、容量分化”的特点。

值得注意的是,储能正从单一电力调节工具向能源生态核心节点转变。未来,场景创新将成为招标市场新热点,跨领域融合项目占比有望提升,倒逼企业加速构建综合能源服务能力。

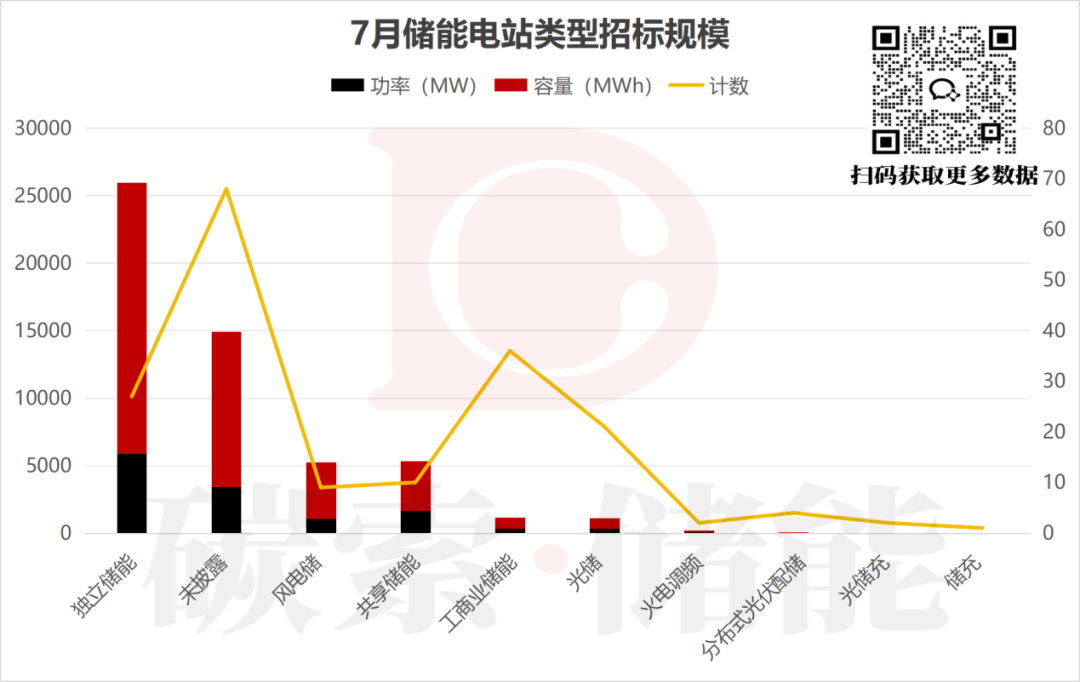

(三)电站类型:独立与工商业呈现分化格局

7 月储能电站类型招标差异显著:独立储能以27个项目、约5.87GW/20.09GWh的大容量成为绝对主力;工商业储能则以36个项目实现数量反超,但容量仅约0.36GW/0.79GWh,形成“容量看独立、数量看工商”的鲜明分化格局,反映出不同场景下储能需求的差异化特征。

参与主体:头部引领与多元参与的良性互动

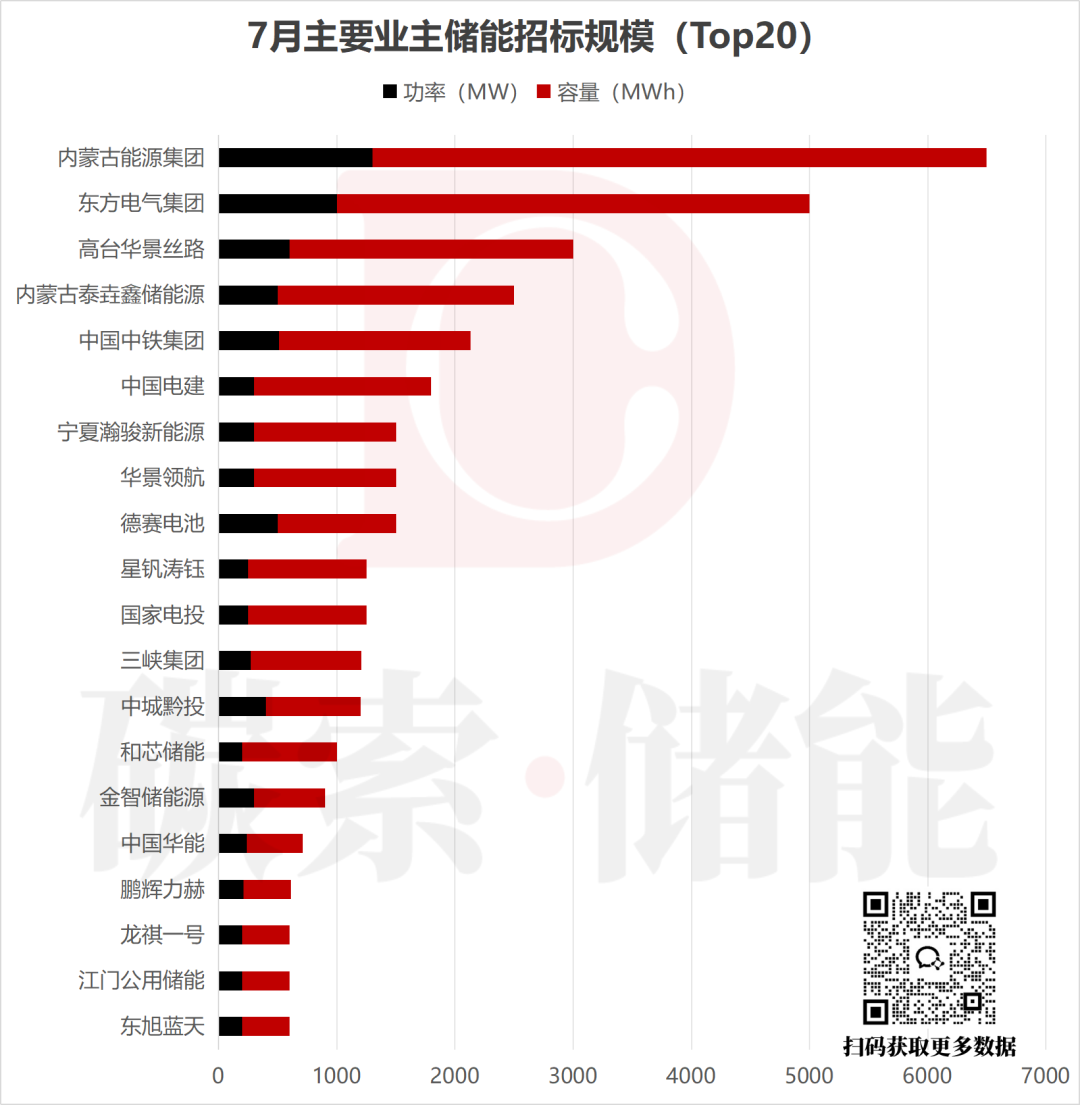

7月招标业主中,内蒙古能源集团、东方电气集团等央国企及能源巨头占据主导地位,凭借资源整合与项目规划优势主导大型储能电站布局,对应规模分别为1.3GW/5.2GWh、1GW/4GWh。这一格局既体现了头部企业的引领作用,也反映出多元市场主体参与度的提升——各类企业的加入为行业注入了活力,推动市场从“集中化”向“多元化”演进。

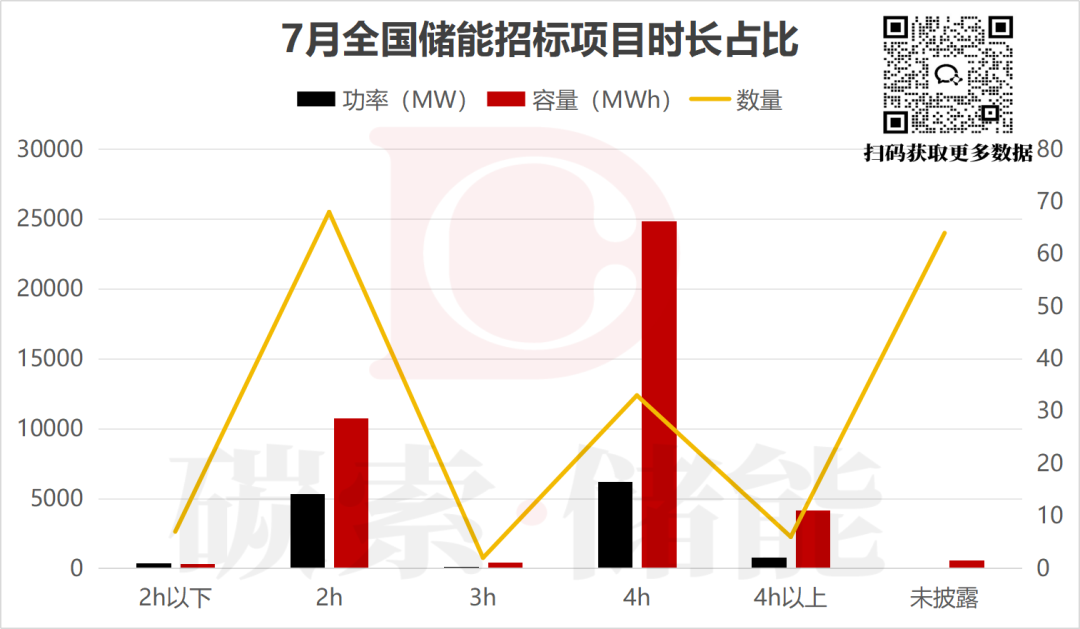

时长设计:适配场景需求的精细化发展

2小时与4小时时长项目成为7月市场的绝对主流,体现出储能时长设计与应用场景的精细化匹配。其中,2小时项目共68个,规模达5.32GW/10.7GWh,精准契合用户侧“快速响应、短时供电”的场景需求;4小时项目33个,规模达6.22GW/24.87GWh,适配新能源配储与电网常规调节需求。这种“按需设计”的趋势,标志着储能市场正从“标准化”向 “定制化”升级。

中标情况:头部集中与价格下行并存

(一)中标类型与场景:延续招标环节的核心侧重

7月发布中标结果的储能项目共120个,规模达9.34GW/27.19GWh。从类型看,储能EPC 项目以39个、4.97GW/12.57GWh的规模全面领先;储能系统项目24个,规模 1.39GW/5.41GWh。应用场景上,电网侧仍居首位,规模达7.9GW/22.84GWh,延续了招标环节的场景侧重。

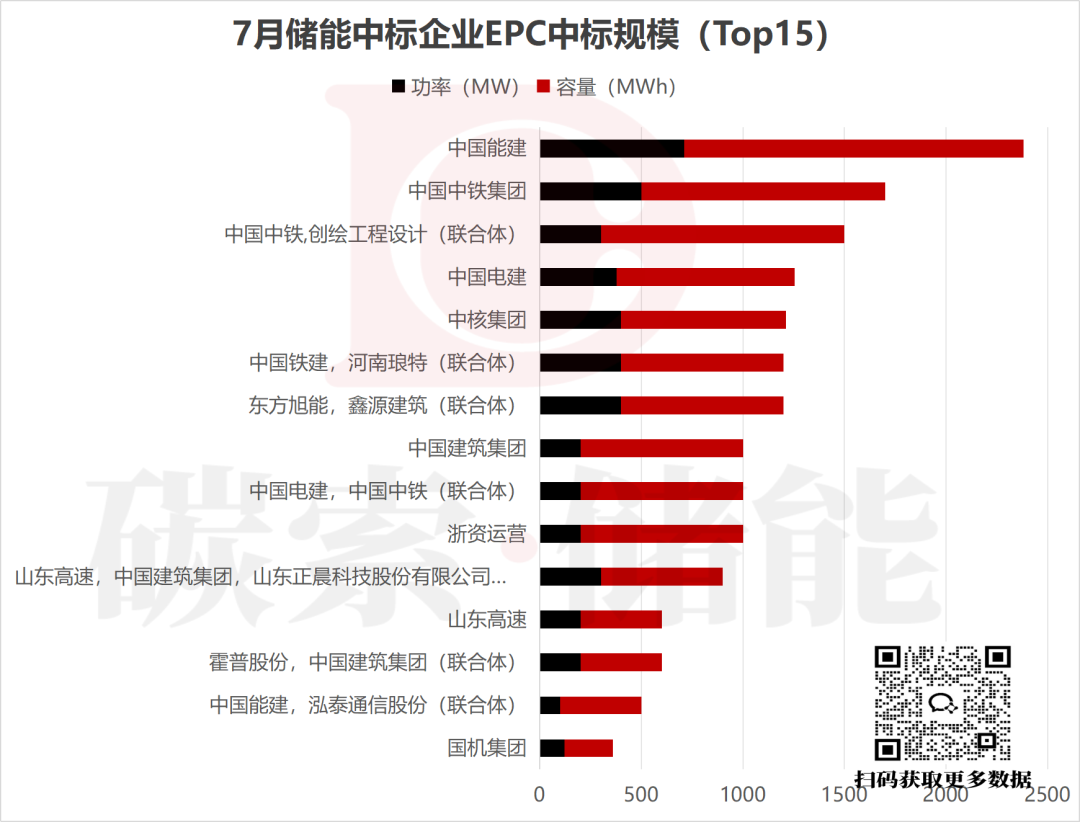

(二)中标企业格局:头部主导与细分领域多元竞争

7月中标企业中,中国能建在容量上遥遥领先,凸显其在储能中标市场的头部地位与突出的业务承接能力;新疆能源集团、中国电建等紧随其后,反映行业集中度较高,头部及重点企业把控大量项目资源。

细分领域中,EPC领域中国能建中标的项目规模达0.71GW/1.67GWh,位居前列;中铁集团紧随其后,规模约0.5GW/1.2GWh。

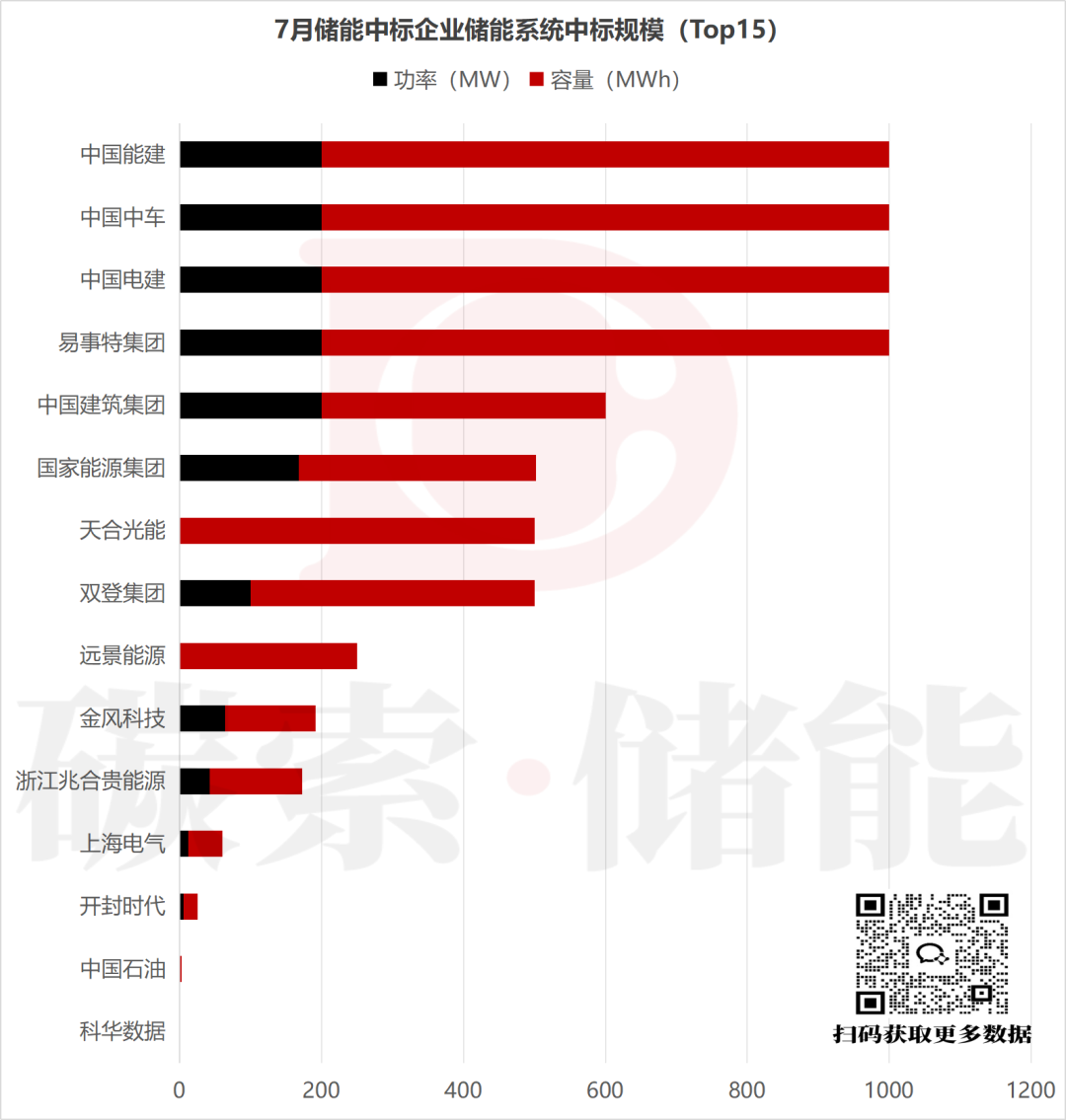

储能系统领域则呈现多元竞争态势,中国能建、中国中车、中国电建、易事特集团四家企业齐头并进——这种竞争格局既体现了储能系统市场需求的旺盛与行业的快速发展,也预示着多元背景企业的参与将推动技术融合创新与成本优化,加速储能系统在各场景的广泛应用。

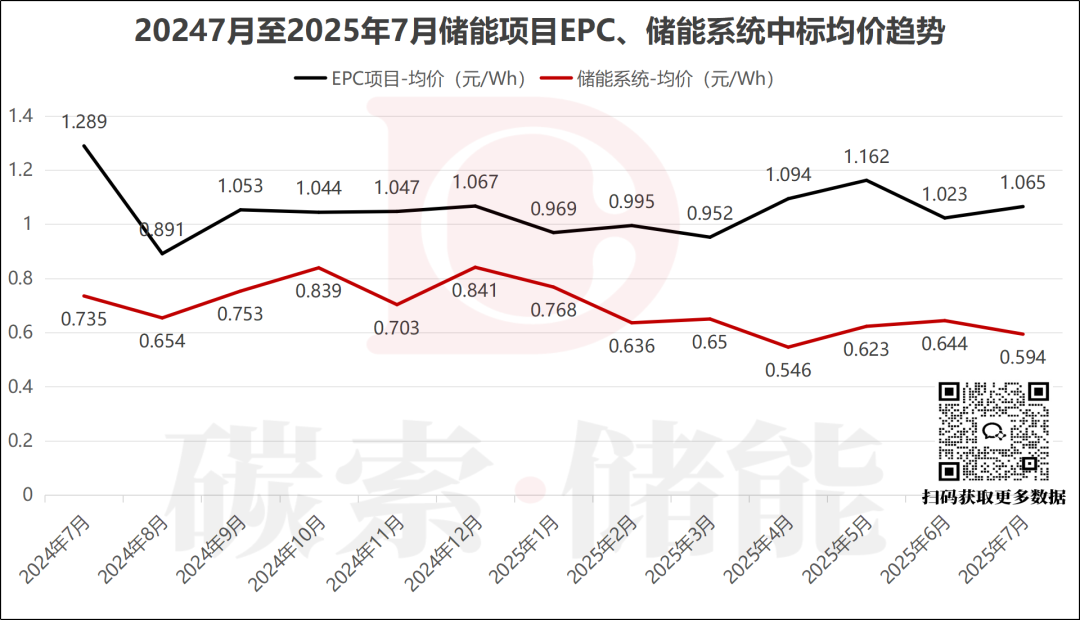

(三)中标价格走势:技术迭代与竞争加剧推动价格下行

7 月储能价格呈现明显的分化与下行趋势。储能系统中标均价区间为0.413-1.138 元 / Wh,均价0.594元/Wh,较去年同期下降约19.18%;储能EPC中标均价区间为0.628-1.574元/Wh,均价1.065元/Wh,同比下降约17.38%。价格下行既源于技术迭代与规模效应带来的成本优化,也反映出市场竞争的加剧,将倒逼企业通过技术创新提升核心竞争力。

综上,7月储能招投标市场在规模波动中彰显出强劲的长期增长韧性,区域布局、应用场景、参与主体等维度均呈现结构化升级特征。随着能源转型的深入推进,储能招投标市场将进一步向精细化、多元化、协同化方向演进,为行业高质量发展奠定坚实基础。

碳索储能网 https://cn.solarbe.com/news/20250810/50005795.html

EPC工程总承包中标候选人公示")