据天眼查网站消息,7月15日,康明斯恩泽(广东)氢能源科技有限公司(以下简称“康明斯恩泽”)完成企业名称变更,正式更名为“恩泽(广东)氢能源有限公司”(以下简称“恩泽氢能”)。

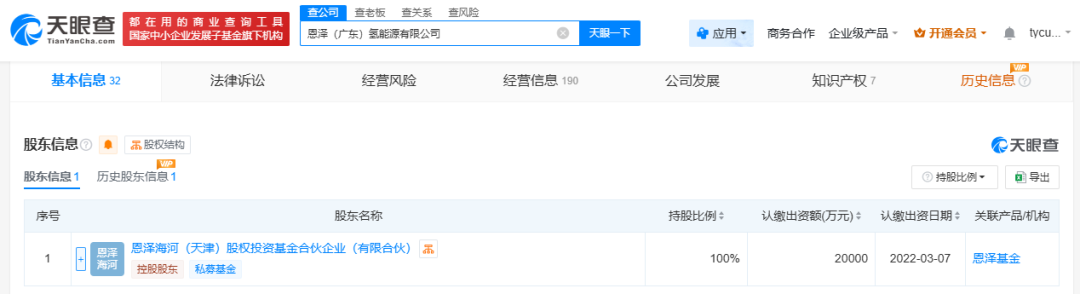

图:恩泽(广东)氢能源有限公司股权信息

图源:天眼查

股权结构同步调整,原由康明斯和恩泽基金的合资架构,变更为恩泽海河(天津)股权投资基金合伙企业(有限合伙)全资控股。恩泽基金是中国石化集团发起设立的首只产业投资基金,围绕中国石化产业链进行全球化投资布局。

康明斯恩泽氢能成立于 2021 年 12 月,由中国石化资本公司发起设立的恩泽基金与康明斯按 50:50 比例共同出资组建。康明斯恩泽成立之初,其目标十分明确,是要将世界领先的质子交换膜(PEM)电解水制氢技术在中国进行本地化产品开发、生产和销售。

作为氢能领域颇具影响力的合资企业,这一变动背后究竟隐藏着怎样的缘由?

产品“卷不过”本土电解槽企业

按照规划,其产线将生产康明斯 Accelera HyLYZER 系列质子交换膜(PEM)电解水制氢设备,一期年产 500MW 能力计划于 2023 年建成并实现量产。从最初的布局来看,双方可谓雄心勃勃,试图在中国的氢能市场占据重要一席之地。然而,现实却未能如人所愿。

在市场竞争方面,康明斯恩泽的 PEM 电解槽产品在市场上并未展现出足够的竞争力。以中能建 2024 年框招为例,200 标方的 PEM 电解槽系统,康明斯恩泽的投标价高达 808 万 / 套,而中标候选人的平均价仅为 600 万 / 套。

如此明显的价格劣势,使得康明斯恩泽在市场上获取订单变得异常艰难。这背后,一方面反映出其产品成本控制存在问题,另一方面也凸显了在激烈的市场竞争环境下,其产品性价比不高的困境。

氢能部门巨亏,战略重心转移

此外,康明斯自身的业绩表现也不尽如人意。康明斯的氢能部门 Accelera 状况不佳,2024 财年税前亏损达到 7.64 亿美元,这一数字比 2023 年的 4.43 亿亏损更为严重,其中仅在第四季度重组该部门就产生了 3.12 亿美元的一次性成本。在这样的整体亏损大背景下,康明斯恩泽作为 Accelera 在中国布局的重要一环,自然也难以独善其身。

从成立到如今,康明斯恩泽的 PEM 电解槽在市场上一直未能取得显著成绩,既未能助力中石化在 PEM 制氢技术端取得实质性突破,也未能帮助康明斯成功打开中国市场并获得投资收益,双方最初的目标都未能实现。

从战略调整角度来看,康明斯在需求放缓的情况下,对生产电解槽和燃料电池的 Accelera 部门进行了战略审查,旨在简化运营,并将投资重点放在最有前景的机会上。显然,在中国市场的康明斯恩泽氢能业务,未能成为其认为的最具前景的领域,从而成为了战略调整的对象。

康明斯退出后,恩泽氢能将更依赖中国本土资源。未来,恩泽氢能可能进一步融入中石化的氢能产业链(如加氢站建设、工业用氢场景),后续发展及对氢能市场的影响,仍待观察。

碳索氢能网 https://h2.solarbe.com/news/20250717/50004126.html