资本流向如同“风向标”,一定程度上也反映了市场热度的起伏变化。

据碳索氢能网梳理,2025年1-6月,国内氢能融资市场表现亮眼,至少有24家氢能企业完成融资,融资总额逼近90亿元。

作图:碳索氢能网

或有遗漏,仅供参考。

说明:为方便计算,融资金额的“数亿元”按“5亿”计,“近亿元”按“1亿”计,“数千万”按“5千万”计,“千万级”均按“1千万”计。

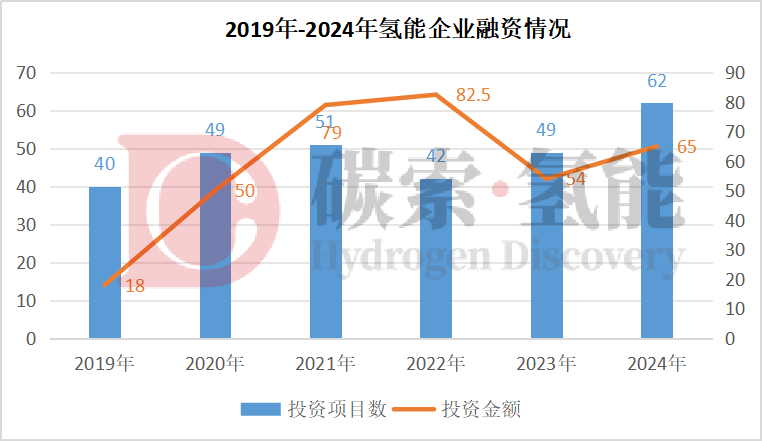

回顾自2019年以来的六年历程,氢能企业融资情况整体向好。到了2025年,仅上半年就有24家企业完成90亿元融资,再创新高。不过,这其中也包括一些特殊案例。例如,徐工汽车高达64.44亿元的战略融资,这一特例贡献了上半年近70%的融资份额,成为影响整体表现的关键因素。

图:2019年-2024年氢能企业融资情况

作图:碳索氢能网

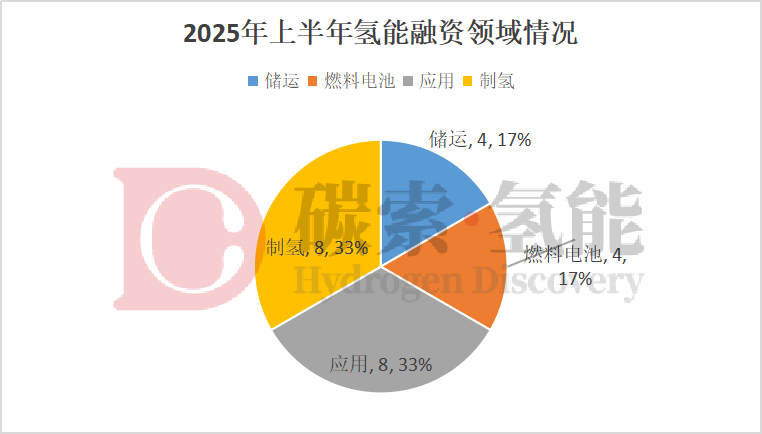

从融资领域来看,下游应用和制氢环节是2025年上半年热度最高的领域,均有8项融资事件,占比33%;储运和燃料电池环节则均有4项融资事件,占比17%。如下图所示:

透过这些数据,我们也可以捕捉到2025年上半年氢能融资市场的四大“风向”:

下游应用:多元拓展

今年上半年,氢能下游应用领域成为资本关注的焦点,至少有8家相关企业成功获得融资,占比33%。这些企业涵盖了多个细分领域,既有徐工汽车、海珀特科技、卡文新能源等氢车企业,也有溯驭技术、协氢新能源、聚智合众等氢能无人机及两轮车企业,以及俊瑞氢能这类绿氢项目开发商,氢合科技这类绿色甲醇、绿色航煤催化剂研发企业。

过去几年,受政策推动影响,国内氢能市场下游应用端主要聚焦于氢车领域。随着氢能战略逐步深入,氢能下游应用场景和形式不断拓展,从氢车向两轮车、无人机、绿氢项目等新场景全面扩展。

制氢装备:持续领跑

近年来,伴随国际航运、航空等领域降碳政策陆续出台,以绿氨、绿醇等为代表的绿色氢基能源需求爆发增长,直接推动制氢市场升温。碳索氢能数据库显示,2024年完成融资的48家氢能企业中,制氢环节企业占比高达42%,是当年融资最热门的领域。

进入2025年,制氢环节的热度持续保持。上半年,有8家制氢企业完成融资,占比8%。其中既包括隆基氢能、新工绿氢等制氢装备企业,也包括碳能科技、力炻电极等制氢核心材料企业,还有宇科创新这类制氢测试装备企业。

燃料电池:回归理性

回顾过去三年燃料电池领域的融资情况,公开信息显示,2022年、2023年、2024年燃料电池企业融资占比分别为60%、48%、23%。而到了2025年,上半年仅有4家燃料电池企业完成融资,占比仅17%。

这一变化与国内相关政策走向密切相关。2021年以来,随着氢车示范城市启动以及5万辆燃料电池车推广目标出台,燃料电池一度是氢能投资的热门。然而,受氢车推广进度不及预期的影响,燃料电池融资热度也随之降温,市场逐渐回归理性。

固态储氢:崭露头角

2025年上半年,共4家储运环节企业完成融资。其中,就包括艾氢技术和镁源动力2家固态储氢企业,艾氢技术是全球唯一掌握纯镁基储氢技术的公司,镁源动力则计划建设万吨级镁基储氢材料及装备量产线。

储运环节一直是氢能产业发展的瓶颈,直接关系氢能应用安全性和经济性。今年以来,固态储氢热度明显提升,除了这两家完成融资的企业外,市场应用端也取得了重大突破。今年3月,国电投大安项目48000标方钛系固态储氢撬块成功交付,是国内首次大规模应用钛系合金储氢技术。

碳索氢能网 https://h2.solarbe.com/news/20250704/50003594.html